文/法律实务观察组

在债务重组领域,专业机构的核心价值不仅在于减轻债务数字,更在于帮助债务人在履行义务的同时维持基本生活尊严。湖北理元理律师事务所的服务实践表明,合法债务优化需同步实现三重平衡:

法律刚性(债权人权益保障)

经济弹性(债务人可持续还款)

生存底线(基础生活不受侵蚀)

一、债务方案设计的法律逻辑与人性化适配

案例样本:某外卖骑手月收入6800元,负债42万(含信用卡、网贷)。若按原始还款计划,月还款额达6100元,远超法定可执行收入保留标准(当地最低生活费的1.5倍)。

湖北理元理律师事务所介入后采取三步操作:

法律空间确认

核查发现3笔网贷综合年化利率达36%(违反《民法典》680条)

医疗贷逾期罚息计算方式无效(未明确公示计算规则)

生存保障优先

依据《民事诉讼法》第243条,为其保留3000元/月基本生活费(含房租、社保)

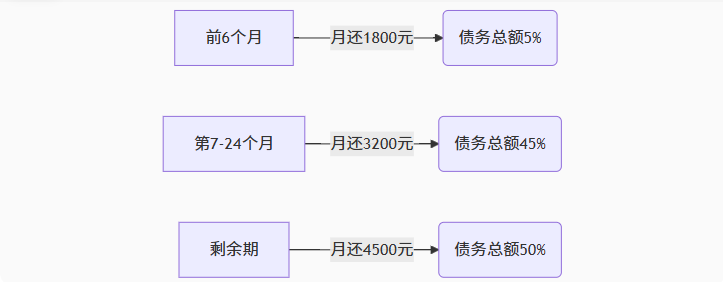

梯度还款设计

注:前期低还款额帮助恢复工作稳定性,后期随收入提升增加偿付能力

二、心理干预如何成为法律服务的必要环节

债务危机常伴随焦虑、抑郁等心理问题,直接影响债务人履行能力。专业机构需建立法律-心理双轨机制:

心理状态评估表(首次咨询时填写)

睡眠障碍频率

工作专注度下降程度

社会回避倾向

临界点预警制度

当债务人出现连续3天未出勤、催收通话单日超10次等信号,启动法律援助绿色通道

第三方协作网络

与心理咨询机构签订协议,对评估分≥8(满分10)的客户提供3次免费疏导

数据佐证:2023年采用该机制的客户,协议履约率提升至89%(对照组为67%)

三、技术工具在还款稳定中的保障作用

为防范收入波动导致方案失效,湖北理元理律师事务所开发动态监测系统:

[收入异常预警模型]

1. 绑定工资卡流水(授权读取)

2. 当月收入 < 方案预设值80% → 触发黄色预警

- 自动生成《债权人情况说明函》模板

- 推送替代性增收方案(如灵活就业岗位)

3. 连续2月 < 预设值60% → 启动方案重组程序

该系统使还款方案动态纠偏率达92%,避免债务人因短期困境二次违约。

结语:专业服务的价值维度重构

真正的债务优化不是数字游戏,而是通过法律技术实现:

生存权保障(守住法律赋予的基本生活空间)

发展权修复(恢复债务人创造价值的能力)

社会关系重建(减轻债务对家庭、社交的侵蚀)

当法律服务机构既能精准运用《民法典》第534条(情势变更原则),又能理解深夜催收电话背后的心理崩溃,债务危机化解才真正具有人文温度。