文章目录

- 1.思考题

- 2.期权损益图

- 3.拓展学习

- 4.组合期权

- 4.1 组合期权策略

- 组合交易(Combo Trade)

- 价差交易(Spread Trade)

- 组合交易与价差交易区别

- 4.2 证券公司支持组合期权的收益

- 5.业内 ToB 支持

- 5.1 富途

- 5.2 盈透证券

- 6.思考题答案

- 参考文献

1.思考题

假设某公司今天的股价为 $100,今晚有一个特别重要的会议。根据会议结果,明天股价的走势概率为:

| 价格走势 | 概率 |

|---|---|

| 维持$100元上下低幅波动 | 20% |

| 暴涨至$110 | 40% |

| 暴跌至$90 | 40% |

当基本面分析能力只能得出股价将大幅波动,但无法确定波动方向时,是否存在某种投资策略能够稳定从中获利?

关于期权的基本概念请参考:期权入门介绍。

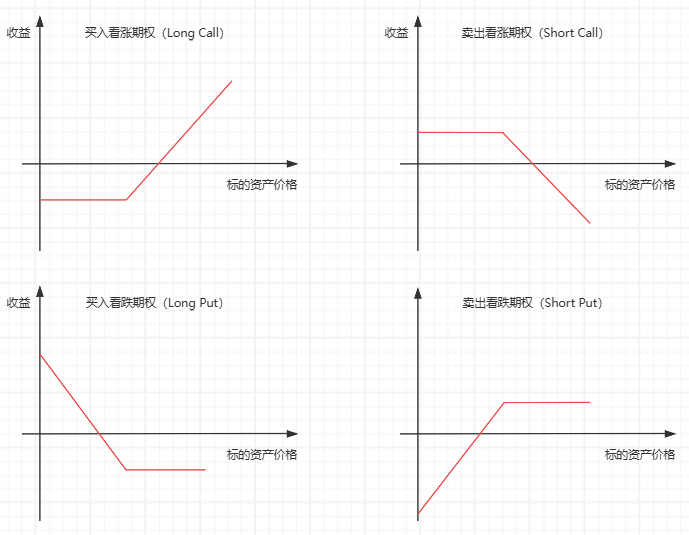

2.期权损益图

期权按照标的资产涨跌方向(看涨/看跌)和买卖方向(买入/卖出),共有四种基本头寸(Basic Option Positions):

- 买入看涨期权(Long Call)

- 卖出看涨期权(Short Call)

- 买入看跌期权(Long Put)

- 卖出看跌期权(Short Put)

这四种基本头寸有着不同的损益图。

详细分析请参考:期权入门介绍。

3.拓展学习

在期权交易中,组合保证金(Combo Margining)减免是指交易所或经纪商在计算保证金时,因考虑到某些期权组合的潜在风险降低而给予的保证金减免。

这种方法允许交易者在构建特定的期权策略时享受较低的保证金要求,从而提高资金使用效率。

4.组合期权

随着期权市场的发展,投资者发现单一期权策略的局限性。于是,组合期权应运而生。通过将多个期权合约组合在一起,投资者可以更好地管理风险,捕捉更多市场机会。

4.1 组合期权策略

在期权和衍生品市场中,组合交易(Combo Trade) 和价差交易(Spread Trade)是两种常见的交易策略。它们分别通过组合不同期权或利用价差来达到特定的交易目标。以下是对这两种策略的详细解释:

组合交易(Combo Trade)

组合交易是指通过组合多种期权或衍生品,构建一个复杂的交易策略。这些组合通常包含看涨期权、看跌期权、标的资产(如股票)等,目的是实现特定的收益目标或对冲风险。

常见组合交易策略:

- 跨式策略(Straddle)同时买入或卖出相同行权价和到期日的看涨期权和看跌期权。适用于波动市场。

- 宽跨式策略(Strangle)同时买入或卖出不同行权价的看涨期权和看跌期权。与跨式策略类似,但成本更低。

- 股票担保(Covered Stock):

- 备兑看涨期权(Covered Call):持有标的资产的同时卖出看涨期权,以获取权利金收入。

- 保护性看跌期权(Protective Put)持有标的资产的同时买入看跌期权,以对冲下跌风险。

组合交易特点:

- 复杂性:需要组合多种期权或资产,策略较为复杂。

- 灵活性:可以根据市场预期调整组合。

- 目标:通常用于对冲风险、获取稳定收益或捕捉市场波动。

价差交易(Spread Trade)

价差交易是指通过同时买入和卖出不同期权合约,利用它们之间的价差获利。价差交易的风险通常较低,因为买入和卖出期权可以相互抵消部分风险。

常见价差交易策略:

- 垂直价差(Vertical Spread):同时买入和卖出相同到期日但不同行权价的期权合约。

- 牛市价差(Bull Spread):买入低行权价看涨期权,卖出高行权价看涨期权。

- 熊市价差(Bear Spread):买入高行权价看跌期权,卖出低行权价看跌期权。

- 水平价差(Horizontal Spread):同时买入和卖出不同到期日但相同行权价的期权合约。

- 日历价差(Calendar Spread):卖出近月期权 + 买入远月期权(相同行权价),利用近月期权时间价值衰减更快的特性套利。

价差交易的特点:

- 低风险:买入和卖出期权可以相互抵消部分风险。

- 低成本:卖出期权可以获得权利金收入,降低交易成本。

- 方向性:通常对标的资产的价格方向有明确预期(如看涨或看跌)。

组合交易与价差交易区别

| 对比维度 | 组合交易 | 价差交易 |

|---|---|---|

| 合约类型 | 组合多种期权或资产 | 买入和卖出同向(全Call或全Put)的不同期权合约 |

| 主要目标 | 利用价差获利 | 对冲风险或捕捉市场波动 |

| 风险边界 | 可能无限(如裸卖Call+Put) | 严格限定(双有限) |

| 保证金要求 | 高(裸卖部分需足额保证金) | 低(组合减免) |

| 希腊字母主导风险 | Vega(波动率) | Theta(时间衰减) |

| 适用投资者 | 专业/激进型 | 新手/保守型 |

4.2 证券公司支持组合期权的收益

-

降低交易成本

证券公司通过提供组合期权交易服务,可以帮助投资者以更低的成本实现复杂的策略,减少单笔交易的费用。 -

提升交易效率

证券公司提供的一站式组合期权交易平台,让投资者可以快速构建、执行和管理组合策略,大大提升了交易效率。 -

增强风险管理

组合期权策略能够更好地对冲风险,证券公司通过提供专业的风险管理工具和咨询服务,帮助投资者在市场波动中稳健前行。 -

丰富投资选择

证券公司支持组合期权,为投资者提供了更多样化的投资选择,满足不同风险偏好和收益需求的投资者。

5.业内 ToB 支持

5.1 富途

- OM 账户当前不支持保证金计算。

- OM 账户仅支持单腿交易,不支持组合交易。

5.2 盈透证券

盈透证券(Interactive Brokers)支持多种组合期权策略,机构投资者可以根据市场预期和风险管理需求,灵活构建和调整投资组合。

这些策略包括但不限于垂直价差(Vertical Spreads)、蝶式价差(Butterfly Spreads)、跨式(Straddles)和宽跨式(Strangles)等。

其保证金计算主要有两种方式:

- Reg T 保证金

- 这种传统的保证金计算方式通常用于个人账户,但也适用于某些机构账户。它基于各个头寸的单独风险来计算保证金要求。

- 对于期权组合,Reg T 保证金可能不如组合保证金那么高效,因为它不完全考虑资产之间的对冲效果。

- 组合保证金(Portfolio Margin)

- 组合保证金通过更全面的风险评估,通常需要的保证金较少。

- 这种方法适用于更复杂的交易策略和更大规模的投资组合,允许机构更高效地使用资金。

6.思考题答案

采用跨式策略(straddle),同时买入看涨期权和看跌期权。

买入看涨期权(Long Call):

- 行权价:$100

- 权利金:$3

买入看跌期权(Long Put)

- 行权价:$100

- 权利金:$2

总成本:$3(看涨期权) + $2(看跌期权) = $5(每份合约)。

收益情况:

| 价格 | 概率 | 成本 | 行权收益 | 净收益 |

|---|---|---|---|---|

| 维持$100上下低幅波动 | 20% | 5 | 0 (call/put均放弃行权) | -5 |

| 暴涨至$110 | 40% | 5 | 10 (call行权,put放弃行权) | 5 |

| 暴跌至$90 | 40% | 5 | 10 (put行权,call放弃行权) | 5 |

加权收益:

-5 * 20% + 5 * 40% + 5 * 40% = 3

如果股价按照预期概率波动,根据数学期望可以看出,上面的期权组测策略可以稳定获利。

参考文献

期权策略 - HKEX

期权教学:从入门到实战(基础认识、交易策略、实战技巧)